学資保険人気ランキング-おすすめポイントと注意点(2024/1調べ)

更新日:

学資保険を返戻率の高い順番に並べてランキングにしました。

学資保険は、子供の大学の学費のために、18歳まで積み立てます。返戻率の高さが重要です。

失敗しないためにも、最新の返戻率を確認しないといけません。

最新のランキングをチェックして、後悔しない商品を選びましょう。

※記載している保険料および保障内容等は2024年1月4日確認のものです。

- 学資保険ランキング!返戻率で比較

- 返戻率、月額保険料を一覧で比較

- 2023年の選び方、おすすめポイントと注意点

- 小学生の学資保険

- 中学生の学資保険

- 学資保険とは「教育資金を準備するための保険」

- 返戻率とは

- 返戻率をアップする3つの方法

学資保険ランキング!返戻率で比較。ソニー生命、明治安田生命に注目!

学資保険を返戻率の高い順にランキングにしました。

条件を揃えるため、契約者を30歳男性、子供0歳、支払い期間18年、保険金額200万円で計算しています。

200万円は、月1万円の学資保険に入った場合の目安の金額です。

フコク生命「みらいのつばさ」

フコク生命「みらいのつばさ」

返戻率:105.1~109.5%(ジャンプ型)

学資保険を返戻率で選ぶなら、おすすめしたいのがフコク生命「みらいのつばさ」です。

基本は17歳払い済みですが、11歳払い済み、14歳払い済みといった短期払いも選ぶことができます。

短期払いを選べば返戻率がアップ、ジャンプ型で14歳払い済み105.1%、11歳払い済み109.5%になります。

また、加入年齢が7歳までと、契約可能年齢が高いのもメリット。

兄弟割引があり、子供が2人以上で、契約すると、さらに保険料が安くなります。

【ポイント】

・7歳まで加入できる。

・11歳払い済み、14歳払い済みで返戻率アップ。

・兄弟割引がある。

アフラックの夢みるこどもの学資保険

アフラックの夢みるこどもの学資保険

返戻率:104.9~106.1%

リニューアルで返戻率がアップしたのがアフラックの夢みるこどもの学資保険です。

18歳払い済みで返戻率で104.9%、短期払いの10歳払い済みを選べば、返戻率は106.1%にアップします。

保険金額が240万円の場合、高校入学時40万円、大学入学時80万円、大学2年40万円、3年40万円、4年40万円と、教育費がかかるときにきちんと保険金がもらえる使いやすい学資保険です。

【ポイント】

・返戻率が高い!

・高校入学にも受け取れる。

・大学入学時の保険金が厚く、使い勝手が良い

ソニー生命の学資保険

返戻率:104.6~107.9%(Ⅲ型)

しまじろうのキャラでおなじみ、返戻率の高さで人気なのがソニー生命の学資保険です。

返戻率が高いのはⅢ型で104.6%、大学入学時から5年間、毎年、進学学資金が受け取れるタイプです。

ほかに、入学時に全額もらえるⅡ型、中学・高校の入学時に祝い金がもらえるⅠ型があります。

おすすめは10歳払い済みの短期払い、お金がかからない小学生のうちに支払いが終わります。Ⅲ型では、返戻率107.9%にアップ、年払いを選ぶと108.7%になります。

毎月の保険料はアップしますが、後のことを考えると、10歳払い済み、年払いを選んだ方が有利です。

【ポイント】

・返戻率が高い!

・月5000円からと少額での積み立てもOK!

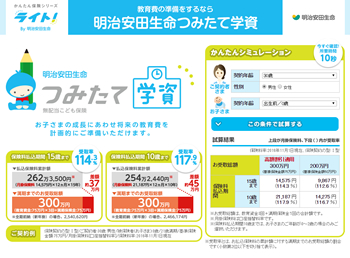

明治安田生命のつみたて学資

明治安田生命のつみたて学資

返戻率:102.7~109.0%

高額割引と一括払いが可能なのが明治安田生命のつみたて学資です。

保険金額300万円以上では高額割引があり、さらに返戻率が高くなります。

一括払いが可能で、利用すれば、返戻率が最大約109.0%になります。

【ポイント】

・保険金額300万円以上で高額割引がある。

・15歳で支払いが終わる。

・一括払いで返戻率が最大約109.0%。

日本生命「ニッセイ学資保険」

日本生命「ニッセイ学資保険」

返戻率:101.7~108.5%

保険金額300万円以上では高額割引で返戻率がアップするのが、日本生命の学資保険「ニッセイ学資保険」です。

300万円以上では、返戻率が104.0%とソニー生命のⅢ型を超えます。

さらに、短期払いで10年払いを選べば107.2%、5年払いを選べば108.5%と大きくアップします。

金額が上がったり、短期払いをすると、毎月支払う金額は増えますが、将来を考えると有利です。

お金の余裕がある人向けの商品です。

【ポイント】

・保険金額300万円以上で高額割引あり

・10年払いで107.2%、5年払いで108.5%と短期払いで返戻率が上がる。

JAのこども共済 学資応援隊

JAのこども共済 学資応援隊

返戻率:100.1~105.8%

年齢制限が高く、12歳まで加入できるのが、JAのこども共済 学資応援隊です。

子供に万一の場合の保障がある分、月払いなら返戻津は低めですが、年払いなら102.6%になります。

さらに、短期払いの12歳払い済みを選ぶと返戻率がアップ、12歳払い済み、年払いで、105.7%になります。

【ポイント】

・12歳まで加入できる

・年払いで、12歳払済、15歳払済の短期払いで返戻率アップ

・子供に万一の場合の保障がある

・クレジットカード払い可能。

かんぽ生命「はじめのかんぽ」

かんぽ生命「はじめのかんぽ」

返戻率:99.1~101.8%

郵便局の学資保険としておなじめなのが、かんぽ生命「はじめのかんぽ」です。

子供の医療保障がある分、元本割れします。

12歳払いを選ぶと、返戻率が上がります。

【ポイント】

・12歳まで加入できる

・子供に医療保障がある

・保険料払込免除特約がある。

返戻率、月額保険料を一覧で比較

返戻率の高い順にランキングし、比較しやすいよう一覧にしました。

商品名をクリックすると、詳細を見ることができます。くわしくは詳細をご確認ください。

※スマホの場合は画面を横にすると表が見やすくなります。

| 会社名 商品名 |

返戻率 | 月額の保険料 | 満期金額 満期 |

|---|---|---|---|

| フコク生命 みらいのつばさ(ジャンプ型) |

105.1% | 9322円 | 200万円 22歳 |

| ソニー生命 ソニー生命の学資保険(Ⅲ型) |

104.6% | 8844円 | 200万円 22歳 |

| フコク生命 みらいのつばさ(ステップ型) |

104% | 9890円 | 200万円 22歳 |

| ソニー生命 ソニー生命の学資保険(Ⅱ型) |

103.1 | 8980円 | 200万円 18歳 |

| 明治安田生命 明治安田生命つみたて学資 ※15歳払い済み |

102.7% | 10814円 | 200万円 21歳 |

| 日本生命 ニッセイの学資保険 |

101.7% | 9555円 | 210万円 22歳 |

| ソニー生命 ソニー生命の学資保険(Ⅰ型) |

101.4% | 8,302円 | 182万円 20歳 |

| JA共済 JA共済のこども共済「学資応援隊」 |

100.1% | 9,250円 | 200万円 18歳 |

| かんぽ生命 はじめのかんぽ(大学入学時+在学中の学資金準備コース) |

99.1% | 9,340円 | 200万円 21歳 |

| かんぽ生命 はじめのかんぽ(大学入学時の学資準備金コース) |

98.5% | 9,400円 | 200万円 18歳 |

| かんぽ生命 はじめのかんぽ(小・中・高+大学入学時の学資金準備コース) |

98.1% | 12,260円 | 260万円 18歳 |

2023年の学資保険の選び方、おすすめポイントと注意点

学資保険の選び方のポイントをまとめました。

返戻率や、10歳払い済みなどの短期払いは、当然のことかもしれませんが、年齢により返戻率が変わる点は、注意です。

選び方のポイントは「返戻率」

選び方のポイントは返戻率です。

学資保険は、子供の教育資金を貯めるための保険です。

お金を貯める手段として、まず第一に考えるのは銀行の預金だと思います。

ただ、マイナス金利の影響で、銀行の定期預金はほとんど利息がつきません。高いところでも年0.05%の利息で、さらに利子税が20%取られます。

“学資保険はおすすめしない”という考えの人もいるかもしれませんが、返戻率が109%を超えるものもあります。

また、親(契約者)に万が一の場合に、以後の支払いがいらない保険料免除特約がついています。

学費を貯める方法として、人気があるのも理解できると思います。

おすすめは「10歳払い済みなどの短期払い」

おすすめポイントは、10歳払い済みなど、短期払いです。

早く支払うと、運用期間が長くなります。はじめから大きな金額を運用できるので、その分、保険料が安くなり、返戻率もアップします。

短期払いは、支払う金額も大きくなりますが、その分、支払いも早く終わります。

10歳払いでは、小学5年生で支払いが終わるので、後がとても楽になります。

子供の将来も考えて、おすすめしたい方法です。

注意点は「こどもの年齢により返戻率が変わる」

注意点は、子どもの年齢により返戻率が変わることです。

学資保険は返戻率が高く良い商品ですが、子供の年齢が変わると、他の商品の返戻率が高くなります。

たとえば、3歳までは明治安田生命が、4歳からはフコク生命が、小学生になると、つみたて保険のじぶんの積立が有利になります。

子どもの年齢にあった商品を選ぶことが大事です。

最新の情報をチェック

学資保険は、ほぼ毎年保険料の改正があります。

2023年に入り、インフレの影響もあり、返戻率がアップしています。フコク生命、ソニー生命、JAこども共済、はじめのかんぽの返戻率が変わっています。

口コミを鵜呑みにすると、失敗する可能性があります。最新の返戻率をチェックましょう。

おすすめポイントと注意点をふまえて、学資保険を選んでください。

小学生の学資保険

注意点で、子どもの年齢に注意!と書きましたが、とくに小学生に入ると、選び方に注意が必要です。

学資保険には、年齢制限があるので、子どもが小学生になると、加入できなくなるものが多くなります。

子どもが小学生になった場合は、むしろ、明治安田生命のじぶんの積立のような、別の商品が有利となります。

→小学生からでも入れる学資保険 返戻率ランキング!

中学生の学資保険

小学生でも加入が厳しくなるので、中学生になるとさらに加入が難しくなります。

ただ、小学生の場合と同じで、じぶんの積立なら、銀行預金よりも高い利率で、教育資金を貯めることが可能です。

→学資保険に中学生から入るなら教育資金の準備に使える明治安田生命のじぶんの積立

学資保険とは「教育資金を準備するための保険」

学資保険とは、子供の教育資金を準備するための保険です。大学入学時の資金のため、入学前の17歳・18歳を満期として、積み立てた保険料に運用益をプラスして、満期保険金を受け取る場合が一般的です。

最近では、中学入試、高校入試に対応したもの、大学の学費を4年間に分割して祝い金の形で受け取るものなど、様々なタイプのものが出てきています。

学資保険は、貯蓄性の高い金融商品です。

年利で計算すると、明治安田生命「つみたて学資」10歳払い済み(返戻率105.7%)を選べば約0.4%と、銀行の定期預金と比べて高い利率となります。

また、定期預金の利率には20%の利子税がかかりますが、学資保険の利率には税金がかかりません。また、生命保険料控除の適用を受けることができ、節税効果もあることなどのメリットがあります。

|

学資保険の税金:支払った保険料は生命保険料控除で節税できる 所得税だけでなく、住民税も節税できます。 |

学資保険をおすすめしないという意見もありますが、元本保証の投資商品の中では、有利な投資商品と言えます。

いいことばかり書きましたが、デメリットも当然あります。一番のデメリットは途中解約すると元本割れすることです。

銀行預金なら1年定期など、短い期間で解約することも可能ですが、学資保険は、18年と長期の契約を結び、18年後に利益が最大になるよう設計された投資商品なので、5年・10年と短い期間で解約すると損します。

また、保険会社が破綻した場合、全額保護されません。

学資保険を販売している保険会社は簡単に倒産するような会社はありませんが、心配であれば、ソルベンシー・マージン比率など、保険会社の格付けを参考にしてみるのもいいかもしれません。

学資保険は貯蓄型の投資商品なので、返戻率が一番重要な選び方のポイントです。返戻率をアップさせるため、運用期間を長くすること、支払いを前倒しにすることなど、保険会社もいろいろ考えています。

ただ、返戻率だけで保険を選ぶと、必要なときに学資保険を使えなくなる可能性があります。

小・中・高の入学前に保険金が下りるタイプもあり、返戻率は低くなっても、使い勝手がいい場合もあります。学資保険を選ぶ際には、学資保険の使い方について考えることも必要です。

→学資保険の選び方について

インフレに対応できないというデメリットもありますが、銀行預金など元本保証のある投資商品は、ほぼ対応できません。

インフレに対応できるものには、投資信託、株式など市場動向に合わせて成長できるものがそうです。ただ、景気が良ければいいのですが、悪くなると元本割れの危険性がでてきます。

子供の教育資金なので、安全運用が基本だと思います。それほど気にする必要はないと思いますが、対応するのであれば、2017年から始まったジュニアNISAを検討してみてもいいかもしれません。

学資保険の返戻率とは

学資保険とセットで出てくるキーワードが返戻率です。

返戻率は、支払った保険料の総額に対して、受け取った保険金額の率のことです。

式にすると、下記になります。

返戻率=受け取り保険金総額(祝金+満期保険金)÷支払い保険金総額

具体的には、107%の返戻率の学資保険の場合、約13万円のプラスになりますが、94%の返戻率の場合、-10万円のマイナスになります。

2つの学資保険のトータルの差は23万円です。返戻率にこだわることが大事なことがよく分かると思います。

| 返戻率 | 支払保険料 | 保険金額 | 差額 |

|---|---|---|---|

| 107.2% | 1,864,800円 | 2,000,000円 | +135,200円 |

| 94.8% | 2,108,160円 | 2,000,000円 | -108,160円 |

学資保険は、保険商品により、受け取りの時期や金額が違います。例えば、18歳満期時にすべての保険金を受け取るタイプもあれば、中学、高校の入学時に祝金を受け取り、さらに、大学入学時にも満期保険金を受け取れるといったものです。

受け取りの時期などが違うと、それぞれの保険商品の比較が難しくなります。そういった理由で、返戻率を学資保険を比較する際の目安としているわけです。

また、一般的にイメージする利率とも意味が違います。返戻率と利率の違いなど、詳しくはこちらから

→学資保険の返戻率について

返戻率をアップする3つの方法

学資保険の商品により、返戻率は違いますが、さらに返戻率をアップする方法があります。

①10歳払い済み、15歳払い済みなどの短期払いを行う

どの保険会社でもある、返戻率をアップさせる方法が、10歳払い済み、15歳払い済みなどの短期払いです。

学資保険は、18歳まで払い続けるのが一般的ですが、10歳や15歳と早く支払いを終えることで、運用期間を長くし、返戻率をアップさせる方法です。

ソニー生命の学資保険Ⅲ型は、18歳払い済みは102.6%の返戻率ですが、10歳払い済みなら105.5%と大きくアップします。

早く払う分、毎月の保険料はアップしますが、支払う保険料の総額は安くなるので、保険料の節約にもなります。

②年払い、半年払い

次が、年払い、半年払いなど、支払いをまとめる方法です。

毎月払いを、まとめて支払うことで、保険会社は口座振替の手数料を節約できるほか、少しですが、運用期間も伸びるので、返戻率がアップします。

ソニー生命のⅢ型は、10歳払い済みなら、105.5%の返戻率ですが、年払いにすると、106.3%までアップします。

学資保険に加入後でも実現できる方法です。

③究極の短期払い、一括払い

返戻率が大きくアップできるのが、一括払いです。ソニー生命の場合は一時払い。

究極の短期払いとも言える方法で、明治安田生命の場合、15歳払い済みなら102.7%の返戻率が、一括なら107.9%までアップします。

保険金額200万円なら、一括の金額も大変ですが、保険金額100万円なら、祖父母からのプレゼントという形でもOKかもしれません。

表示の情報は一例です。前提条件(被保険者の年齢や性別等)によって変わります。

商品を選択される際は、保険料だけでなく、保障(補償)の内容等他の要素も含め総合的に比較・検討ください。

このページでは、異なる保険会社の商品を記載、それぞれの概要を表示しておりますので、商品を選ぶ際の参考情報としてご活用ください。

各商品の詳細については、資料をお取り寄せのうえ必ず「パンフレット」、「契約概要」、「注意喚起情報」、「ご契約のしおり・約款」等を読み、詳細は、保険相談サービスや、商品を取り扱う会社にて、ご確認ください。