ソニー生命の学資保険の口コミレビュー、加入して分かったメリットとデメリット

更新日:

ソニー生命の学資保険の口コミレビューについて書きます。

わたしには、二人の子供がいますが、長男は郵便局の学資保険、次男はソニー生命の学資保険に加入しました。

加入したのは、10年以上前ですが、ソニー生命の学資保険の内容や、設計、営業スタイルなどにそれほど変化はないと思います。

ソニー生命に契約してわかったメリットとデメリットを書きたいと思います。

ソニー生命の学資保険に加入した理由

ソニー生命の学資保険に加入した理由は、返戻率が高かったからです。

長男のときに加入した郵便局の学資保険は、加入当初から元本割れをしていました。契約内容を見返してみると、学資保険の単体の契約でも元本割れしていて、さらに、特約で医療保障をつけていたので、さらに返戻率が下がっていました。

長男が生まれたときは、学資保険=郵便局の学資保険だったのですが、次男が生まれて、しっかり調べるようになり、返戻率が良いものをと思い、ソニー生命の学資保険に決めました。

ソニー生命のライフプランナーに会って相談した内容と流れ

ソニー生命の学資保険に決めたあと、ソニー生命に問い合わせをして、ライフプランナーが自宅に訪問してくれることになりました。

当時は、インターネットでの資料請求や相談予約がなかったので、折り込みチラシで見て、電話をかけて、相談の予約をしました。

ライフプランナーに会ってからの相談した内容は下記です。

1回目の面談:内容の聞き取り

ソニー生命のライフプランナーは、電話した次の土曜日に、自宅に訪問してくれました。

妻が子供を産んで、すぐで、赤ちゃんもいるので、自宅の訪問への訪問はありがたかったです。

初回はいきなり、学資保険の話をするのではなく、現在の年収や、これからの生活をどう考えているかを確認するような内容でした。

ノートパソコンで、人生設計表のようなものを見せてもらい、子供が生まれて、小学生になって、中学生になって、どの年齢でお金が一番かかるのかを、確認するような内容でした。

また、家を買う予定なども聞かれて、それに答える感じです。

ある程度、答えた後に、学資保険の話になり、どのようなプランがいいかの話になりました。

わたしは学資保険と言うと、郵便局の学資保険のように、18歳満期で、大学の入学金等の代わりにするイメージしかなかったので、いまのソニー生命で言うⅡ型の、満期時に満額もらえる学資保険が欲しいと伝えました。

また、郵便局の学資保険で、返戻率の大事さを知ったので、返戻率が高いものが良いと伝えました。

その場である程度のシュミレーションをしてもらったのですが、それも含めて、次回の面談で決めましょうということになりました。

2回目の面談:学資保険の提案

2回目の面談で、学資保険のプランを4パターンほどの提案をしてもらいました。

ソニー生命の学資保険は、かなりオーダーメイドにプランを作成可能で、払い込みを18歳までのもののほか、10歳のパターン、あと、変額保険を組み合わせたパターンも提案されました。

当時、投資に興味があったので、株や債券など、比率を変えて、返戻率をアップさせる変額保険にも興味がわきました。

ただ、安全性も欲しかったので、通常の学資保険を半分、変額保険を半分ずつにすることにしました。

3回目の面談:学資保険の契約

3回目の面談で契約となりました。

契約に関しては、医師の診断書はなく、告知書に内容を記載、口座振替だったので、書類の提出や、印鑑を押したりなど、手続き的なことがほとんどでした。

当時は、インターネットでのやり取りなどができず、会って、相談することがメインですが、今なら、こちらの意向をあらかじめ伝えて、初回から学資保険の提案をもらって、2回目の面談で、学資保険の契約まで進める様な気がします。

また、加入の申し込み日から、実際の契約日までは、1、2ヶ月がかかりました。

子供や親の年齢が上がると、保険料も上がるので、学資保険に加入するのであれば、早めに資料請求や申し込みをした方が良いです。

契約した内容、当時の返戻率

平成23年(2007年)に契約した内容ですが、当時の契約内容は下記です。

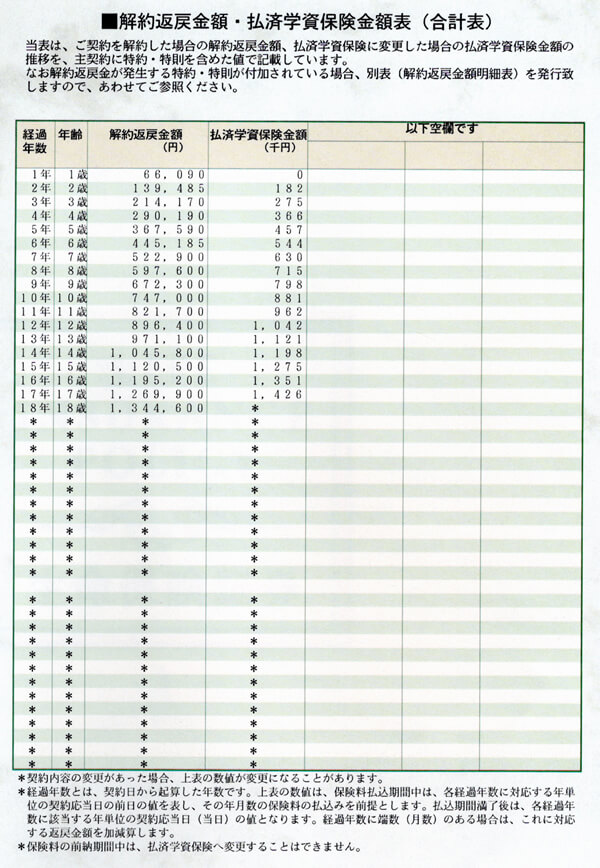

写真は、保険証券に入っていた解約返戻金額・払済学資保険金額表です。

| 月額保険料 | 満期返戻金 | 返戻率 |

|---|---|---|

| 学資保険Ⅱ型18歳満期18歳払済 | ||

| 6,225円 | 150万円 | 約111.5% |

| 変額保険-有期A型 (20年満期) |

||

| 5,208円 | 150万円 | 約120% |

| 変額保険内容 死亡保険金150万円、高度障害150万円。 |

||

今の返戻率と比べると、かなり高い返戻率だったと思います。

変額保険の方は、さらに高い返戻率になっています。

ただ、変額保険は、満期時の解約返戻金はあくまでも予定で、投資の結果次第で、返戻金の額が変わるというものでした。

そして、この変額保険がやっかいなことになりました。

契約して分かったメリットとデメリット

上記の写真は、ソニー生命の学資保険の契約時にもらったファイルです。かなり中身が大きいので、郵便局の学資保険の証券なども一緒に入れています。

さて、契約して分かったメリットとデメリットです。

メリットは、返戻率の高さと自由に設計できる点です。

前に、郵便局の学資保険で失敗していたので、返戻率の高さには、とても満足しました。

また、オーダーメイドに学資保険の設計ができるので、いろいろなプランを提示してもらいました。

当時は、紙で印刷してという感じでしたが、今は、タブレット端末などで、自由に見せてくれるのではないでしょうか?

ソニー生命の公式サイトにもいろいろなプランの提示がありますが、早生まれの場合に17歳払い済みにする、10歳払い済みの短期払いにする、年払いのケースを考えるなど、かなり自由に設計できる印象です。

加入後も、ネット上にお客様ページがあり、そこで保険内容を見ることができます。

ネット上から、ライフプランナーに問い合わせることもできるので、かなり楽です。

デメリットは、学資保険以外の勧誘もされることと、個人的には変額保険が失敗でした。

デメリットは、口コミで話を聞くことも多いと思いますが、学資保険以外の勧誘もされることです。

学資保険の契約をして、ひと月ほど経ったあと、もう一度、連絡があり、死亡保険などいかがでしょうかとの提案がありました。

一度だけ話を聞いて、あとは断ったので、それほどいやな思いはしませんでしたが、やっぱりなとは思いました。

学資保険は、ドアノック商品と言われ、保険の加入の入り口の商品なので、ほかの保険への勧誘はあるようです。ただ、ソニー生命に限ったことではない気もします。

個人的に失敗と思ったのは、変額保険です。

学資保険ではないので、参考にならないかもしれませんが、国内外の株式、債券などを比率を組み替えて運用するタイプのものなので、景気が悪くなると、運用成績が悪くなります。

特に、加入後に円高で景気が悪くなったので、毎年送付される運用成績表が赤字で冷や冷やしました。

アベノミクス以後は、景気が回復して、かなりのプラスになりましたが、これも景気が悪化すると、どうなるかわかりません。

満期まで結果は出ていませんが、最終的な満期金額がわからない保険は、難しいところがあります。

特に学資保険は、大学の学費と、予定が決まっているので、必要な時に資金が確定しないのは、不安です。

ソニー生命の学資保険の口コミ情報まとめ

ソニー生命の学資保険について、デメリットも書きましたが、それでも学資保険に加入するのであれば、返戻率が高いソニー生命が第一候補になると思います。

私の加入したときのような返戻率ではありませんが、短期払いの10歳払い済み、年払いなどを利用すれば、高い返戻率も見込めます。

ソニー生命のライフプランナーに、いろいろとプランを立ててもらうのが良いと思います。

なお、ソニー生命の学資保険には、外貨で貯めるプランもありますが、わたしが苦労した変額保険と同じく、最終的な返戻金額が確定しないので、あまりおすすめはしません。

選ぶのであれば、返戻率が高く、返戻金額が決まっているⅢ型が良いと思います。

スポンサード リンク