小学生からでも入れる学資保険 返戻率ランキング!

更新日:

子供が小学生になってから学資保険の加入を検討した場合、学資保険には年齢制限があるため加入できる保険は少なくなります。

それでも子供のために教育費を貯めたい!

そんな方のために、小学生からでも入れる学資保険をピックアップ!返戻率でランキングにしてみました。

なお、返戻率と満期までの契約期間の短さを考えると、学資保険以外にもおすすめの保険があります。こちらもチェックしてみてください。

※記載している保険料および保障内容等は2023年5月24日確認のものです。

スポンサード リンク

- 学資保険には年齢制限がある※ソニー生命は3歳まで

- 小学生でも入れる学資保険 返戻率ランキング

- 学資保険以外で貯めた時のシュミレーション(銀行の定期預金、終身保険、積立保険)

- 明治安田生命のじぶんの積立が返戻率103%でおすすめ

- まとめ

学資保険には年齢制限がある※ソニー生命は3歳まで

子供が小学生になってからも入れる学資保険は多くありません。

子供の年齢が上がると運用期間が短くなり貯蓄性が低くなるので、学資保険には年齢制限が設けられているためです。

主な学資保険の年齢制限は、返戻率が高く人気のあるソニー生命の学資保険が3歳まで、明治安田生命のつみたて学資、日本生命の学資保険は6歳です。

幼稚園の年長さんで5~6歳、小学校一年生が6~7歳なので、小学校1年生までが学資保険加入の目安となります。

| 学資保険に加入できる こどもの契約年齢 |

保険会社名 |

|---|---|

| ~3歳 | ソニー生命 |

| ~6歳 | 明治安田生命、日本生命 |

| ~7歳 | フコク生命 |

| ~12歳 | かんぽ生命、JAこども共済 |

小学生でも入れる学資保険 返戻率ランキング

6~12歳でも入れる学資保険の返戻率を、年齢別にまとめました。

運用期間が短くなるので、返戻率は下がりますが、それでもできるだけ高い返戻率の学資保険に入りたいところです。

年齢ごとに返戻率が高いもの順でランキングにしています。

条件:保険金額200万円、契約者:男性30歳

■月払いでの学資保険の返戻率ランキング

| 年齢 | 保険名 | 返戻率 |

|---|---|---|

| 6歳 | ||

| フコク生命 みらいのつばさ |

ジャンプ型103.2% ステップ型102.9% ※17歳払い済み |

明治安田生命 つみたて学資 |

101.6% ※15歳払い済み |

| 日本生命 ニッセイ学資保険 |

101.6% (年払い102.0%・保険金額300万円) |

|

| JAこども共済 学資応援隊 |

99.1% (年払い101.6%) |

|

| かんぽ生命 はじめのかんぽ |

98.0% | |

| 7歳 | フコク生命 みらいのつばさ |

ジャンプ型103% ステップ型102.7% |

| JAこども共済 学資応援隊 |

98.9% (年払い101.5%) |

|

| かんぽ生命 はじめのかんぽ |

98.0% | |

| 8歳 | JAこども共済 学資応援隊 |

98.7% (年払い101.3%) |

| かんぽ生命 はじめのかんぽ |

97.9% | |

| 9歳 | JAこども共済 学資応援隊 |

98.6% (年払い101.1%) |

| かんぽ生命 はじめのかんぽ |

97.7% | |

| 10歳 | JAこども共済 学資応援隊 |

98.4% (年払い100.9%) |

| かんぽ生命 はじめのかんぽ |

97.7% | |

| 11歳 | JAこども共済 学資応援隊 |

98.2% (年払い100.7%) |

| かんぽ生命 はじめのかんぽ |

97.5% | |

| 12歳 | JAこども共済 学資応援隊 |

98.0% (年払い100.5%) |

| かんぽ生命 はじめのかんぽ |

97.3% |

学資保険に6歳または7歳で入るなら、フコク生命「みらいのつばさ」が返戻率が高く、元本割れしません。

みらいのつばさは、短期払いで返戻率アップ。ジャンプ型、7歳で11歳払い済みを選べば返戻率が106.7%になります。

8歳以上で加入できる学資保険は、月払いでは元本割れします。

JAのこども共済「学資応援隊」は、年払いをすれば12歳まで元本割れしません。年払いの返戻率は、8歳で101.3%、12歳でも100.5%になります。

かんぽ生命の学資保険は元本割れするので、8歳~12歳で学資保険に加入するなら、学資応援隊の年払いです。

フコク生命「みらいのつばさ」

フコク生命「みらいのつばさ」

返戻率:103.2%(ジャンプ型)、102.9%(ステップ型)

※6歳で加入の場合

7歳まで加入が可能な学資保険がフコク生命「みらいのつばさ」です。

基本は17歳払い済みですが、11歳払い済み、14歳払い済みといった短期払いも選ぶことができます。

短期払いを選べば返戻率がアップ、ジャンプ型で14歳払い済み105.3%、11歳払い済み107.1%になります。

【ポイント】

・加入可能な年齢:7歳まで

・11歳払い済み、14歳払い済みで返戻率アップ。

・保険料払込免除特約がある。

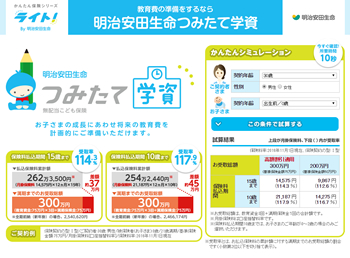

明治安田生命「つみたて学資」

明治安田生命「つみたて学資」

返戻率:101.6%

※6歳で加入の場合

15歳払い済みと保険料の支払いを短期払いにすることで返戻率を高くしているのが明治安田生命のつみたて学資です。

保険金額300万円では高額割引があり返戻率が102.4%になります。

【ポイント】

・加入可能な年齢:6歳まで

・高額割引あり。

・保険料払込免除特約がある。

日本生命「ニッセイ学資保険」

日本生命「ニッセイ学資保険」

返戻率:101.6%(6歳)

日本生命「ニッセイ学資保険」は保険金額300万円以上なら、6歳でも加入ができます。

年払いなら102.0%と返戻率がアップ。

さらに、短期払いを選ぶと返戻率がアップし、10年払いで102.3%、5年払いで103.6%になります。

【ポイント】

・加入可能な年齢:6歳まで

・年払いで返戻率が高い

・5年払い、10年払いの短期払いも選べる。

JAこども共済「学資応援隊」

JAこども共済「学資応援隊」

返戻率:99.1%(6歳)

JAこども共済「学資応援隊」は、子供が12歳まで加入できるのが魅力の学資保険です。

月払いなら元本割れしますが、年払いなら12歳でも元本割れしません。

年払いなら、6歳で101.6%、12歳でも100.5%になります。

【ポイント】

・加入可能な年齢:12歳まで

・年払いなら返戻率が高い

・子供の万が一の補償がある

かんぽ生命「はじめのかんぽ」

かんぽ生命「はじめのかんぽ」

返戻率:98.0%(6歳)

かんぽ生命「はじめのかんぽ」は、12歳まで加入が可能な学資保険です。

JA共済と同じで、年払いも選べますが、JA共済の方が有利です。

【ポイント】

・加入可能な年齢:12歳まで

・3ヶ月、6ヶ月、1年払いすれば、保険料が安くなります。

学資保険以外で貯めた時のシュミレーション(銀行の定期預金、終身保険、積立保険)

6歳以上の学資保険の返戻率を見てきましたが、子供の年齢が高くなると、18歳満期までの運用期間も短くなるので、それほど返戻率は高くなりません。

それでは、ほかの方法で貯める場合はどうでしょうか?

安全に貯められるものとして、銀行の定期預金、積立保険を比較しました。

毎月1万円を、積み立てた場合のシュミレーションです。※銀行預金は、金融庁:資産運用シュミレーションで計算しました。

| 商品名 | 利率 | 返戻率 |

|---|---|---|

| イオン銀行 積立定期 |

0.08% (税引き後0.063%) |

100.3% |

| ※7~17歳の10年間、毎月1万円を積立 | ||

| オリックス生命 終身保険ライズ |

- | 96.9% |

| ※保険金額200万円、10年払い済みの場合 | ||

| 明治安田生命 じぶんの積立 |

0.3% | 103% |

| ※10年間、毎月1万円を5年間積立、その後5年間据え置き | ||

銀行預金ですが、定期預金で0.2%を超える利率のところもありますが、10万円以上だったり、キャンペーン期間だったりで、あまりありません。

また、預貯金等の利子等の20.315%の金額が源泉徴収されるので、思ったよりも増えません。(参考:国税庁:預貯金等の利子等に対する税金)

なお、小学生からの学資保険の代わりとして終身保険を紹介しているサイトがあります。

終身保険は、返戻率の高さから学資保険の代わりに使うこともありますが、もっとも返戻率が高いオリックスの終身保険RISEでも10年払い済みで入ると、返戻率96.9%と元本割れします。

終身保険は、小学生など、子供が大きくなった場合の、学資保険の代わりとしては向きません。

そこで、おすすめがつみたて保険の明治安田生命の「じぶんの積立」です。

5000円から積立ができて、10年満期で103%の返戻率。

学資保険以外で貯める方法のおすすめのひとつとして「じぶんの積立」があります。

明治安田生命「じぶんの積立」が返戻率103%でおすすめ

小学生でも入れる学資保険を見てきましたが、それほど返戻率は高くありません。

8歳を超えると、かんぽ生命の学資保険、JAのこども共済「学資応援隊」しか加入できませんが、月払いでは元本割れします。

そこで、学資保険ではありませんが、おすすめなのが明治安田生命積立です。

明治安田生命のじぶんの積立は、元本保証で10年満期の積立保険です。

毎月5000円から積立が可能で、5年間で積立終了で、その後に据え置いて、7年目で返戻率101.3%、10年後に103%の返戻率になります。

年利は約0.3%になるので、現在の銀行の定期預金の利率より多少有利です。

10年満期の保険なので、7、8歳なら、ぎりぎり大学入学に間に合い、10歳くらいまでなら、大学の学費にも間に合います。

5年以上積み立てれば元本保証でしっかり増えるので、学資保険の代わりに使える保険です。

まとめ

小学生から学資保険に入った場合についての紹介でした。

子供が大学に入る場合を考えると、教育費を貯めることは必要なことです。

学資保険は、18歳までに、100万円や200万円といった金額を貯める場合、今のところは銀行の定期預金と比べて利率も高く、契約者(親)が死亡した場合に保険料払込免除になる仕組みもあり、安全に貯められる方法の一つです。

ただ、小学生になると、満期までの期間が短くなるのこともあり、返戻率が下がります。

返戻率を重視するなら、明治安田生命「じぶんの積立」のような他の保険を考えるのも方法です。

大学の入学時期は決まっています。早めに考えておきましょう。